با وجود تمام تلاطم هایی که در طول سال 2023 بر بازارها تأثیر می گذارد – رکود اقتصادی، تورم مداوم، افزایش خطرات ژئوپلیتیکی و هشدارهای سریع آب و هوایی که از تأثیرگذارترین آنها هستند – جای تعجب نیست که طلا یکی از صعودی ترین سال های خود را در زمان های اخیر تجربه کرده است. فلز زرد که مدتها به عنوان دارایی امن در زمان افزایش عدم اطمینان و نوسانات به حساب میآمد، تقاضای شدیدی را در طول سال مشاهده کرد و قیمت اونس خود را به بالاترین سطح بسته سالانه خود رساند. و با وجود ریسکهای کلیدی بازار در سال 2024، به نظر میرسد که این افزایش هنوز به پایان نرسیده است.

در واقع، طلا در طول سال 2023 15 درصد افزایش یافت و به رکورد 2078 دلار در هر اونس در روز معاملاتی پایانی در 28 دسامبر رسید و آن را نزدیک به بالاترین دارایی های سال با بهترین عملکرد قرار داد. علاوه بر این، در اوایل ماه، قیمت شمش به بالاترین حد روزانه 2,135 دلار (در 4 دسامبر) جهش کرد، که بیشتر بر روند صعودی آشکار این فلز گرانبها در هفتههای اخیر تاکید کرد، که بسیاری معتقدند در بیشتر سال 2024 ادامه خواهد داشت.

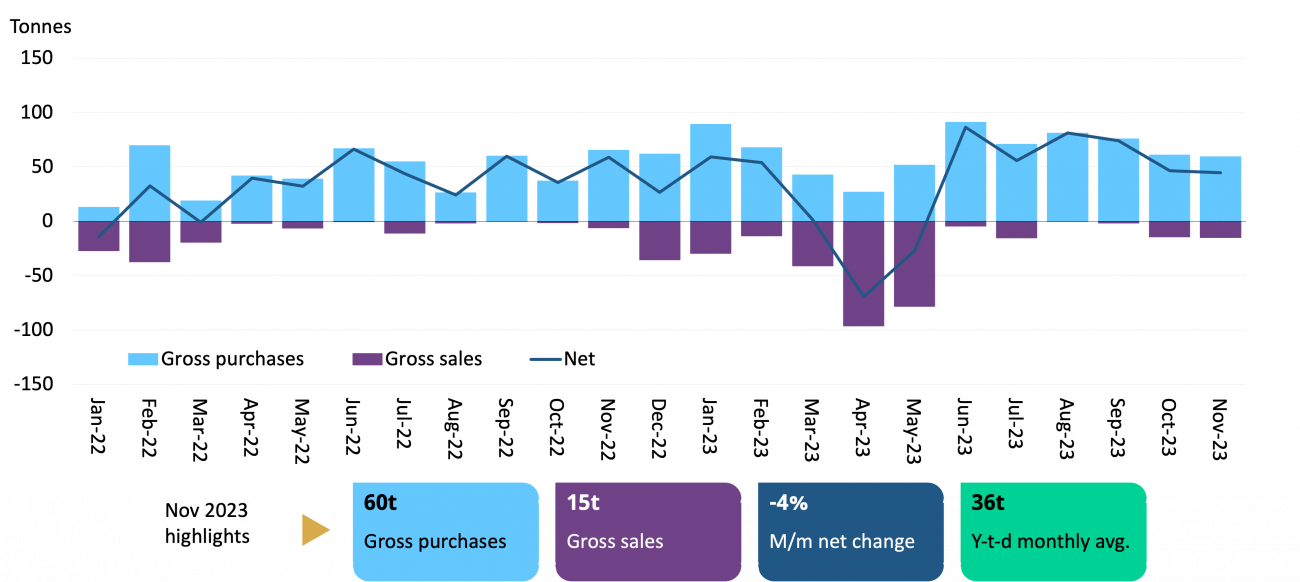

بسیاری از عوامل مهم این عملکرد قوی را توضیح می دهند، از جمله تقاضای پررونق بانک های مرکزی در بسیاری از نقاط جهان، به ویژه بانک های مستقر در بازارهای نوظهور (EM). در واقع، شورای جهانی طلا (WGC) محاسبه کرد که تقاضای بانک های مرکزی تقریباً 15 درصد در عملکرد سالانه طلا نقش داشته است. بر اساس برآورد شورا برای سه ماهه سوم، بانکهای مرکزی مجموعاً 337 تن طلا در دوره ژوئیه تا سپتامبر خریداری کردهاند که دومین بالاترین کل در سه ماهه سوم (سهماهه سوم) ثبت شده است. خرید سه ماهه سوم به رکورد کل رکورد شکنی در نیمه اول سال 2023 افزوده شد و خرید خالص در 9 ماه اول سال به 800 تن رسید.

بخش اعظم این تقاضای شناور عمدتاً از موسسات EM سرچشمه گرفته است، با عادات خریدی که انتظارات تحلیلگران را در چند سال گذشته به چالش کشیده است. چین در بسیاری از سال گذشته همراه با سایر بانک های مرکزی EM مانند ترکیه، هند، عراق و فیلیپین، رهبری خرید بانک های مرکزی جهانی را بر عهده داشت. WGC در اواخر اکتبر مشاهده کرد: “بانک خلق چین (PBoC) عنوان بزرگترین خریدار در سطح جهان را دوباره به دست آورد و ذخایر طلای خود را 78 تن در طول سه ماهه افزایش داد.” از ابتدای سال، PBoC دارایی طلای خود را 181 تن افزایش داده و به 2192 تن (معادل 4 درصد از کل ذخایر) رسانده است.

علاوه بر این، به نظر می رسد اشتهای سیری ناپذیر بانک های مرکزی EM برای طلا ناشی از دلارزدایی – یعنی کاهش هماهنگ در معرض ریسک دلار آمریکا – با ترس از توقیف دارایی های بالقوه پس از مصادره ارز خارجی روسیه محسوس تر باشد. ذخایر پس از شروع جنگ در اوکراین در فوریه 2022. بر اساس گزارشی توسط Sprott Asset Management که در دسامبر منتشر شد، این توقیف موجی از خرید توسط بانک های مرکزی را برانگیخت که نشان دهنده «تمایل شدید به دور شدن از دلار آمریکا و دلار آمریکا بود. دارایی های”.

در واقع، خرید طلای بانکهای مرکزی احتمالاً عمیقتر از هر سال اخیر با چشمانداز ژئوپلیتیکی مرتبط بوده است. WGC در «تفسیر بازار طلا» برای سال 2023 خاطرنشان کرد: «بانکهای مرکزی باید تا حد زیادی از عملکرد بهتر تشکر کنند، اما ریسکهای ژئوپلیتیکی بالا احتمالاً باعث ایجاد رکود سرمایهگذاران برای کنار گذاشتن طلا و همچنین محرک اصلی تقاضای بانک مرکزی میشود». این نهاد صنعتی همچنین در «چشم انداز طلای 2024» خود، بحران بانکی و جنگ غزه را به عنوان دو خطر رویداد مهم سال ذکر کرد و تخمین زد که ژئوپلیتیک 3 تا 6 درصد به عملکرد طلا افزوده است. و در یک سال با برگزاری انتخابات بزرگ در سطح جهانی، از جمله در ایالات متحده، اتحادیه اروپا، هند و تایوان، نیاز سرمایه گذاران به پوشش پرتفوی احتمالاً بیشتر از حد معمول خواهد بود.

اما در حالی که احساسات صعودی برای طلا در سال 2024 حاکم است، همچنین باید مشاهده کرد که سال گذشته شاهد خروج خالص قابل توجهی از صندوق های سرمایه گذاری قابل معامله در بورس طلا (ETF) در اکثر نقاط جهان بودیم، بنابراین سومین سال متوالی جریان خالص ETF سالانه منفی بود. WGC در مجموع حدود 15 میلیارد دلار انقباض را ثبت کرد که عمدتاً به اروپا و آمریکای شمالی نسبت داده شد.

WGC در بررسی «جریانهای طلای ETF» در سال 2023 که در 9 ژانویه منتشر شد، تأیید کرد: «جریانهای خروجی مجموع اروپا در سال 2023 به 11 میلیارد دلار رسید، که بدترین سال از سال 2013 (13 میلیارد دلار). در ماه مارس به دلیل ترسهای سیستماتیک ناشی از تشدید بحران بخش بانکی و «عملکرد جذاب قیمت طلای محلی» تقریباً در همان زمان، آنها به راحتی در اکثر مابقی سال به دلیل جریانهای خروجی ناشی از «نرخهای بهره جهشی» منطقه بهراحتی پیشی گرفتند. موضع جنگ طلبانه بانک های مرکزی محلی، ارزهای قوی و افزایش هزینه های زندگی، که در کنار سایر عوامل ممکن است منجر به کسب سود شده باشد.

صندوقهای ETF آمریکای شمالی 4 میلیارد دلار دیگر کاهش دادند و WGC با برجسته کردن ضعف قیمت طلا و جایگزینهای جذابتر، مانند بازدهی بالاتر خزانهداری و دلار قویتر، جریان خروجی را توضیح داد. در همین حال، آسیا تنها منطقه ای بود که در سال 2023 جریان خالص ورودی را تجربه کرد ، البته در حد متوسط 1 میلیارد دلار، که چین، ژاپن و هند بزرگترین مشارکت کنندگان گزارش شده بودند. تنش های ژئوپلیتیک جهانی، عدم قطعیت های اقتصادی محلی و همچنین عملکرد چشم نواز طلا در ارزهای مختلف باعث افزایش تقاضای مثبت ETF طلا در این بازارها در طول سال شد.

با این حال، توافق بین تحلیلگران برجسته در مورد عملکرد طلا در سال 2024 همچنان رو به افزایش است و خرید قوی توسط بانک های مرکزی همچنان ادامه دارد و از قیمت ها حمایت می کند. WGC در «چشم انداز طلای 2024» خود افزود: «حتی اگر سال 2024 به بالاترین حد دو سال گذشته نرسد، ما پیش بینی می کنیم که هر خرید بالاتر از روند (یعنی بیش از 450 تا 500 تن) افزایش بیشتری ایجاد کند. .

خیلی چیزها در نهایت به این بستگی دارد که چگونه اقتصاد جهانی به سیاستهای پولی انقباضی که توسط بانکهای مرکزی حفظ میشود، همیشه از طریق رژیمهای غالب آنها برای مدت طولانیتر، واکنش نشان میدهد. اگر رکودهای بیشتری نسبت به آنچه انتظار میرفت به سر زشت خود برسند، تصمیم برای حفظ طلای قابل توجه در یک سبد به طور فزایندهای موجه میشود. اما اگر اقتصادهای بزرگی مانند ایالات متحده با موفقیت گزینه محتملتر «فرود نرم» را اجرا کنند، خیلی به این بستگی دارد که چگونه رشد اقتصادی قابل توجهی در سهماهههای آینده کاهش یابد و در عین حال مثبت باقی بماند. کاهش بعدی نرخ ممکن است باعث کاهش دلار نیز شود، که باید از تقاضای سرمایه گذاران جهانی حمایت کند زیرا خرید طلای دلاری آنها با ارزهای محلی مربوطه مقرون به صرفه تر می شود.

با این حال، هزینههای فرصت باقی ماندن در طلا تحت سناریوی فرود نرم ممکن است بسیار گران شود و سرمایهگذاران را وادار کند که به سمت اوراق قرضه و داراییهای پرریسکتر سوق پیدا کنند. بر اساس WGC، “انتظارات درآمد اجماع خوش بینانه به نظر می رسد و نرخ های بهره بالا باعث جذابیت اوراق قرضه می شود.” «این با شواهد تاریخی مطابقت دارد، با اینکه هم اوراق قرضه و هم سهام در دو فرود نرم قبلی عملکرد خوبی داشتند. با این حال، طلا به این خوبی عمل نکرده است – در یکی افزایش اندکی و در دیگری کاهش یافته است.

با این وجود، تحلیلگران در این مرحله تا حد زیادی متفق القول هستند که افزایش قیمت طلا ناتمام باقی مانده است و ممکن است در ماه های آینده روند صعودی بیشتری داشته باشیم. به دنبال عملکرد شگفتانگیز قوی در سال 2023، شاهد افزایش قیمتهای بیشتر در سال 2024 هستیم که ناشی از حرکت سهگانه در تعقیب صندوقهای تامینی، ادامه خرید طلای فیزیکی توسط بانکهای مرکزی با سرعت ثابت و افزایش تقاضا از سوی سرمایهگذاران ETF است. اوله هانسن از بانک ساکسو در 29 دسامبر به رویترز گفت .

علیرغم مشاهده تضعیف غیرمعمول همبستگی معکوس بین بازده اوراق قرضه تعدیل شده با تورم واقعی ایالات متحده و قیمت طلا که نسبت به سال های قبل از کاهش بازده آشکار در اواخر سال 2023 افزایش کمتری داشت، مورگان استنلی همچنین پیش بینی کرد که ریسک های ژئوپلیتیکی نقش حمایتی کلیدی برای طلا ایفا کند. قیمتها پیش از کاهش احتمالی نرخ بهره که باید باعث کاهش بازدهی شود. این بانک آمریکایی اخیراً خاطرنشان کرد که با وجود این ضعف، کاهش 100 واحدی (bp) اضافی در بازده واقعی، قیمت طلا را 5 درصد بیشتر خواهد کرد. بانک ایالات متحده اخیراً اعلام کرد: «اگر حق بیمه بهشت امن طلا حفظ شود، احتمالاً پاداش ریسک بیشتر به سمت بالا متمایل خواهد شد». اقتصاددانان ما انتظار دارند که فدرال رزرو چهار کاهش در سال جاری، از ژوئن، و 200 بشکه در سال در سال 2025، کاهش دهد.

یکی دیگر از شاخص های واضح قیمت های بالاتر مورد انتظار بازار، موقعیت خالص خرید و فروش قوی معامله گران طلا است. همانطور که توسط WGC فاش شد، خالص موقعیت طولانی مدت در COMEX در هفته آخر سال 2023 به 677 تن رسید که 3 درصد بیشتر از ماه به ماه و 42 درصد بیشتر از 476 تن ثبت شده در پایان سال 2022 بود. شورا اضافه کرد که لانگ قدرت مشابهی داشت و تا پایان سال 2023 به 421 تن رسید و نسبت به سال گذشته دو برابر شد. این تغییرات منعکس کننده انتظارات بهبود یافته سرمایه گذاران از قیمت طلا در بحبوحه تغییر محرک های کلان مانند کاهش بازدهی خزانه داری و دلار است.